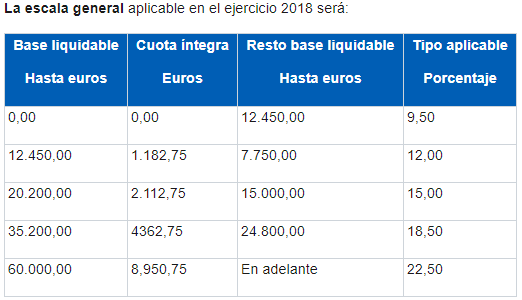

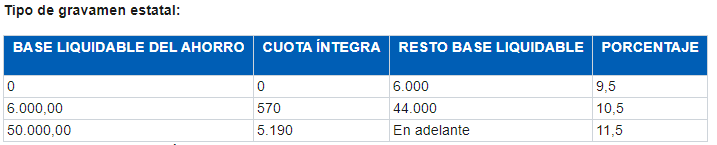

Como ya hemos comentado en otras ocaciones, el Impuesto sobre la Renta de las Personas Físicas (IRPF), se divide en dos partes. Dependiendo de la naturaleza del rendimiento o imputación, irá a la base general o a la del ahorro. Por lo tanto, se le aplicará un tipo de gravamen u otro a esa cantidad.

A continuación, podemos ver como el tipo de gravamen es más bajo en la base liquidable del ahorro que en la general. Por lo tanto, preferimos tener nuestros rendimientos e imputaciones en la base liquidable del ahorro.

El tipo de gravamen autonómico aplicable a la base liquidable general, cambia según la Comunidad Autónoma. Si quieres saber más sobre este tema, te interesará el artículo de Base liquidable del IRPF según la Comunidad Autónoma.

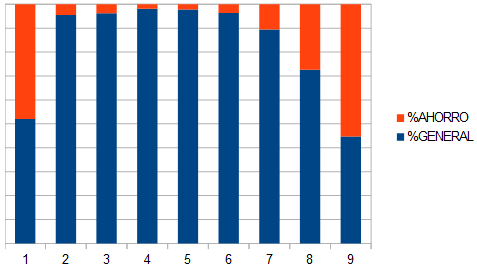

Nos vamos a fijar en como se distribuyen los rendimientos e imputaciones de los contribuyentes según su nivel económico. Empezando por los que tienen menos (1), hasta los contributentes que tienen unos rendimientos e imputaciones de más de 601.000€ (9).

Constitución base imponible según rendimientos e imputaciones totales

Gráfica a partir de datos de la agencia tributaria

Como podemos ver en el gráfico, hay una gran diferencia entre las personas que tienen más respecto al resto. Cuantos más rendimientos e imputaciones, más parte de base imponible total proviene de la base imponible del ahorro. Por lo tanto, como hemos remarcado anteriormente, se favorecen de que el tipo de gravamen aplicable sea inferior en la base del ahorro que en el general.

La explicación teórica es la siguiente: se diferencia el tipo de gravamen para promover la inversión, ya que la mayoría de rendimientos de la base del ahorro provienen de la inversión. Como la inversión es buena para la economía, el legislador premia a aquellos que utilizan su capital para invertir.

La ley favorece a los que mas tienen o los que mas tienen buscan como beneficiarse a partir de la ley? Aunque es imposible llegar a una conclusión de porqué sucede esto, es interesante saber que pasa y no caer en el tópico de que los ricos no pagan impuestos sin estar bien informados.

¡CURIOSIDAD!

Los contribuyentes con unos ingresos de más de 601.000€ acaban pagando un porcentage respecto del total de la quantía de la base imponible del 11%. De media, el total de contribuyentes acaba pagando un 3%.

Jordi Banal i Bofill

Deja un comentario