Ahora que estamos en plena campaña de renta del ejercicio 2023, vamos a revisar los escenarios más comunes en los que nos podemos encontrar al hacer la declaración del IRPF 2023.

Algunas de las frases que más se repiten este año son las siguientes:

- Me sale a pagar mucho porque he trabajado en más de un sitio.

- En los datos fiscales me salen importes negativos en los rendimientos del trabajo por «Ajustes por Mutualidades».

- ¿Me puedo deducir lo que he pagado de alquiler?

- En los datos fiscales te sale un aviso por monedas virtuales.

Vamos a ver que podemos hacer si nos encontramos en alguna de estas situaciones.

- Me sale a pagar mucho porque he trabajado en más de un sitio.

Si has recibido ingresos del trabajo de más de un sitio durante el 2023, seguramente te toque hacer la declaración de la renta y además tener que pagar.

Esto sucede por dos cosas:

1- Seguramente te han retenido menos de lo deberían, al no informar de los ingresos y retenciones que obtuviste en los otros trabajos.

2- Tienes la obligación de presentar la declaración al haber obtenido ingresos en total por más de 15.000€, de los cuáles más de 1.500€ provienen del segundo y siguientes pagadores.

Si este es tu caso y vives en Cataluña, debes conocer la deducción por obligación de presentar la declaración del IRPF en razón de tener más de un pagador. Esta deducción supone de media una rebaja de unos 50€ en tu declaración de la renta.

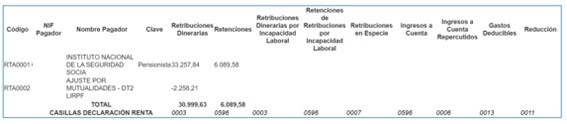

2. En los datos fiscales me salen importes negativos en los rendimientos del trabajo por «Ajustes por Mutualidades».

Si en tus datos fiscales (especialmente en los datos fiscales de las personas mayores) te sale un aviso como estos, es posible que hacienda te devuelva dinero.

A raíz de la sentencia 673/2024 de 19 de abril de 2024, el Tribunal Supremo estableció que las aportaciones a las mutuas realizadas antes de 1967 no debían tributar en el IRPF.

Para cumplir con la sentencia del TS, la Agencia Tributaria procederá a las devoluciones de aquellos contribuyentes que realizaron aportaciones a la mutuas antes del 1967 y soliciten dichas devoluciones.

Aquellos contribuyentes que ya les sale un apunte negativo en los datos fiscales, ya se les aplica parte de esta devolución (calculada por hacienda) en la declaración de la renta del 2023, pero no en los otros periodos aún no prescritos (2019 a 2022). Por otro lado, aquellas personas que les sale solo el aviso, es porque hacienda cree que pueden tener derecho a la devolución, pero aún no disponen de la información para calcularla.

En ambos casos, los contribuyentes tienen la posibilidad de solicitar las devoluciones de mutualistas a través de la plataforma creada por la Agencia Tributaria a través del siguiente enlace: https://sede.agenciatributaria.gob.es/Sede/irpf/mutualistas-solicitudes-devolucion.html

Una vez accedido en el enlace, tienen que seleccionar «Presentación del formulario», identificarse y poner el número de cuenta en la que quieren que se les ingrese la devolución.

Una vez hecha la solicitud, das permiso a hacienda para que rectifique las declaraciones no prescritas. No obstante, cabe aclarar que al solicitar dichas devoluciones se interrumpe la prescripción de las declaraciones de renta y por lo tanto, hacienda tiene 4 años más para revisarlas.

3. ¿Me puedo deducir lo que he pagado de alquiler?

La posibilidad de deducirte las cuotas pagadas por el alquiler de tu vivienda habitual del 2023 dependerá de la Comunidad Autónoma en que residas. La mayoría de Comunidades han establecido deducciones para aquellas personas que han satisfecho cantidades por alquiler de su vivienda habitual. No obstante, cada una tiene sus propios requisitos.

Si vives en Cataluña, estos son algunos de los requisitos para poder aplicarte la deducción:

El 10 por 100 de las cantidades satisfechas en el período impositivo en concepto de alquiler de la vivienda habitual, cuanto el contribuyente se halle en alguna de las situaciones siguientes:

- Tener 32 o menos años de edad a la fecha de devengo del impuesto (normalmente, el 31 de diciembre).

- Haber estado en paro durante 183 días o más durante el ejercicio.

- Tener un grado de discapacidad igual o superior al 65 por 100.

- Ser viudo o viuda y tener 65 años o más.

- Que la suma de las bases imponibles general y del ahorro del contribuyente menos el mínimo personal y familiar, suma de las casillas [0435] y [0460] menos el importe de la casilla [0520] de la declaración, no supere las siguientes cuantías:

- – 20.000 euros, en tributación individual.

- – 30.000 euros, en tributación conjunta.

- Que las cantidades satisfechas en concepto de alquiler excedan del 10 por 100 de los rendimientos netos del contribuyente.

Esta deducción puede suponer aproximadamente una rebaja de 300€ en tu declaración de la renta.

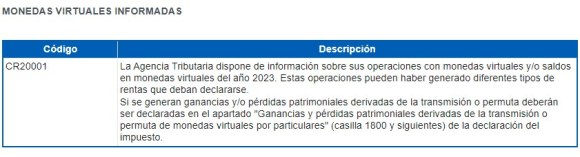

4. En los datos fiscales te sale un aviso por monedas virtuales.

Si en tus datos fiscales te sale el siguiente aviso, es porque a la Agencia Tributaria le consta que tienes monedas virtuales.

En estos casos debemos tener claro si hemos transmitido, durante el año 2023, algunas de nuestras monedas virtuales. Si es el caso, deberemos declarar la ganancia o pérdida que hemos obtenido con dicha operación. Recuerda que también se consideran transmisión el cambio de una moneda virtual por otra.

Si por el contrario, durante el 2023 no hemos transmitido nuestras monedas virtuales, no deberemos declarar nada.

Por último, recordar que si tenemos depositadas monedas virtuales en el extranjero cuyo valor supera los 50.000€ a 31 de diciembre, debemos declararlas mediante el modelo 721.

Deja un comentario