¿Qué es el formulario ETE?

Se trata de la declaración sobre las transacciones económicas y los saldos de activos y pasivos financieros con el exterior.

¿Dónde y cuando se presenta?

Se presenta ante al Banco de España de forma telemática, no se puede presentar el papel.

Depende del valor de las transacciones y los saldos de activos y pasivos tendremos un plazo u otro para presentar la declaración. Para ver la periodicidad y plazos del envío de la información, tendremos que ver la norma tercera de la circular 4/2012 del Banco de España.

| Periodicidad | Tipo declaración | Importe de los saldos o importe de las transacciones durante el año anterior | Fecha de presentación |

| Mensual | Normal | Igual o superior a 300.000.000€ | Del día 1 al 20 del mes siguiente |

| Trimestral | Normal | Igual o superior a 100.000.000€ e inferior a 300.000.000€ | Del día 1 al 20 del mes siguiente al final del trimestre |

| Anual | Normal | Superior a 50.000.000€ e inferior a 100.000.000€ | Del 1 al 20 de enero del año siguiente |

| Anual | Reducida | Superior a 1.000.000€ e inferior o igual a 50.000.000€ | Del 1 al 20 de enero del año siguiente |

Aquellas personas que no tengan la obligación de presentar la declaración debido a que no llegan al importe establecido, podrán ser requeridas por el Banco de España para que la presenten.

¿Qué pasa si no lo presento?

Si teniendo la obligación de presentar la declaración no lo hiciésemos o no la presentásemos correctamente, se nos impondría la sanción correspondiente en base a la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y sobre determinadas medidas de prevención del blanqueo de capitales.

Las sanciones las encontramos en el artículo 9 de la citada ley, siendo el importe mínimo 150€ en caso de presentarla fuera de plazo sin requerimiento previo de la Administración, aunque fácilmente pueden llegar a importes superiores a los 3.000€.

¿Cómo debemos cumplimentar la declaración?

La declaración la debemos presentar a través del formulario ETE. Tanto el formulario para la declaración normal como para la resumida se pueden encontrar en la web del Banco de España.

Para rellenar el formulario, la Administración ha confeccionado una guía de cumplimentación, la cual nos especifica qué saldos y transacciones debemos declarar y donde los debemos declarar dentro del formulario.

Si debemos cumplimentar el formulario para la declaración normal, no tendremos muchos problemas, ya que cada saldo o transacción tiene su propio apartado, no pasa lo mismo en la declaración resumida.

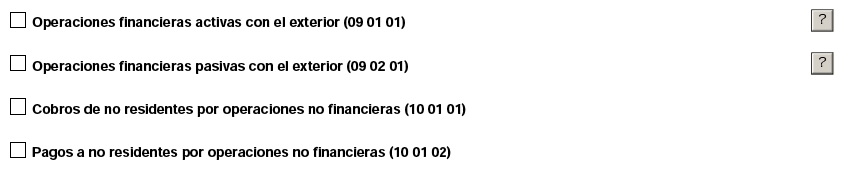

La declaración resumida tiene los siguientes apartados:

Primero de todo deberemos marcar aquellos apartados los cuáles queremos rellenar.

Aunque con la guía de cumplimentación podemos rellenar la declaración resumida fácilmente, os dejo algunos ejemplos de las operaciones mas comunes que nos vamos a encontrar:

- Tengo acciones que dan dividendos, el importe de los dividendos irá al apartado de operaciones financieras activas con el exterior (09 01 01) en el apartado de intereses (No en cobros 10 01 01) y el valor de las acciones se va a incluir en el saldo final.

- Inmueble alquilado, los rendimientos de capital inmobiliario también van en el apartado operaciones financieras activas con el exterior (09 01 01) en el apartado de intereses y el valor del inmueble se va a incluir en el saldo final.

- Un préstamo, del cual pago intereses, los intereses pagados los vamos a poner en el apartado de operaciones financieras pasiva con el exterior (09 02 01) en el apartado de intereses y el capital aún por amortizar, se va a sumar en el saldo final del mismo apartado.

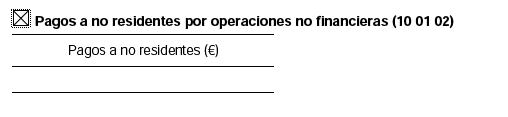

- Adquieres un inmueble en el extranjero, se añade al saldo final en el apartado de operaciones financieras activas con el exterior (09 01 01), si dicho inmueble se adquiere a un no residente deberemos declarar el pago en el apartado de pagos a no residentes por operaciones no financieras (10 01 02).

- Transmites un inmueble en el extranjero, se resta al saldo final en el apartado de operaciones financieras activas con el exterior (09 01 01), si dicho inmueble se transmite a un no residente deberemos declarar el cobro en el apartado de cobros a no residentes por operaciones no financieras (10 01 01).

- Un no residente tiene participaciones/acciones de tu empresa, deberemos añadir el valor de estas en el saldo del apartado de operaciones financieras pasivas con el exterior (09 02 01).

- Los saldos bancarios en cuentas extranjeras, se deberán declarar en el saldo del apartado de operaciones financieras actives con el exterior (09 01 01).

Deja un comentario