Cuando hablamos de IRPF lo primero que se nos viene a la mente es la renta por trabajo. Este pensamiento no es extraño, ya que los rendimientos de trabajo suponen una parte importante a la hora de calcular cuanto vamos a tener que pagar.

El importe que finalmente pagamos de IRPF proviene de dos partes, la base liquidable general y la base liquidable del ahorro, la diferencia entre ambas es que contienen diferentes formas de obtener renta. La suma de ambas es la renta que ha obtenido la persona física durante el año. Por lo general, la base liquidable general contiene una mayor cantidad que la del ahorro, esto dependerá de cada persona física. Con los datos de 2017 observamos una partición de 88,5% contra un 11,5% encabezada por la base liquidable general. Por este motivo, es importante saber como son las tarifas autonómicas que convierten la base liquidable general a la cuota íntegra autonómica general.

Este análisis lo vamos a desarrollar a través de dos partes, la primera será una simple observación de la transformación de la base liquidable general a cuota íntegra autonómica general y la segunda una comparación entre las diferentes comunidades autónomas.

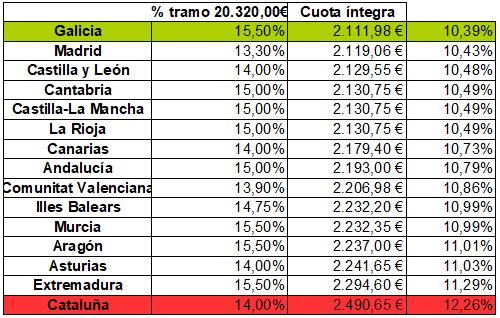

Base liquidable general: 20.320€ (media estatal de la base liquidable general)

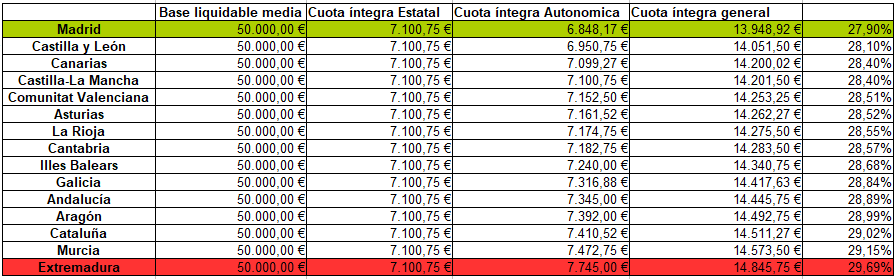

Base liquidable general: 50.000€

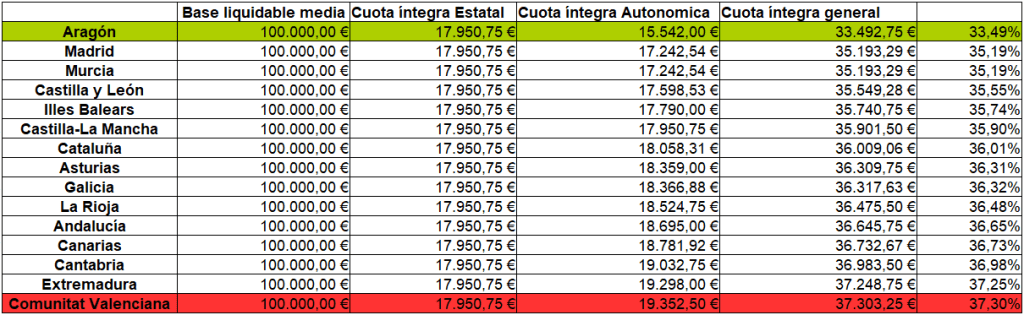

Base liquidable general: 100.000€

Podemos observar que no siempre se comportan igual las tarifas de las comunidades autónomas, esto es debido a que las autonomías tienen competencia para modificar sus tarifas autonómicas. En las tres tablas anteriores, vemos como el orden de las diferentes comunidades va cambiando según el importe de la base liquidable. El caso más sorprendente es el de Aragón. Cuando la base liquidable es de 100.000€, se convierte en la autonomia donde se paga menos. Sucede a causa de la elaboración de su tarifa autonómica, ya que beneficia a las personas físicas con una base liquidable general cercana a los 90.000€. No obstante cuando hablamos de bases liquidables más altas o más bajas, se comporta como las demás tarifas autonómicas.

Aunque parece una comparación simplemente teórica, se puede llevar a la práctica. Debido al aumento de las personas que trabajan desde su hogar. Para estas es muy simple decidir donde quieres establecer tu residencia habitual sin que suponga un cambio en tu trabajo. Es importante saber que si estás viviendo en Valencia y te trasladas a Madrid o a Zaragoza te puedes ahorrar miles de euros a la hora de pagar la declaración de la renta.

Estos cálculos no nos sirven para determinar lo que finalmente vamos a tener que pagar, ya que debemos tener en cuenta el Mínimo Personal y Familiar además de las deducciones autonómicas y los pagos a cuenta. No obstante, es un indicador importante para comprobar la presión fiscal de cada comunidad autónoma.

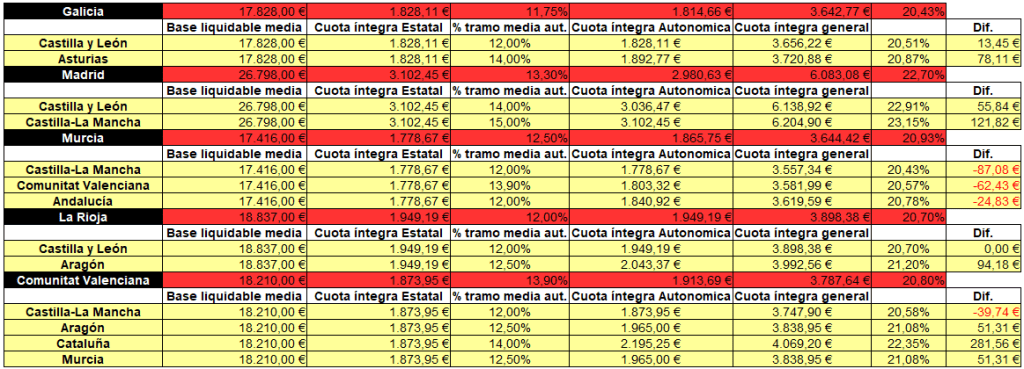

Ya que no todas las personas físicas pueden trabajar desde casa y elegir la residencia habitual, es interesante ver una comparación entre las comunidades autónomas limítrofes entre si.

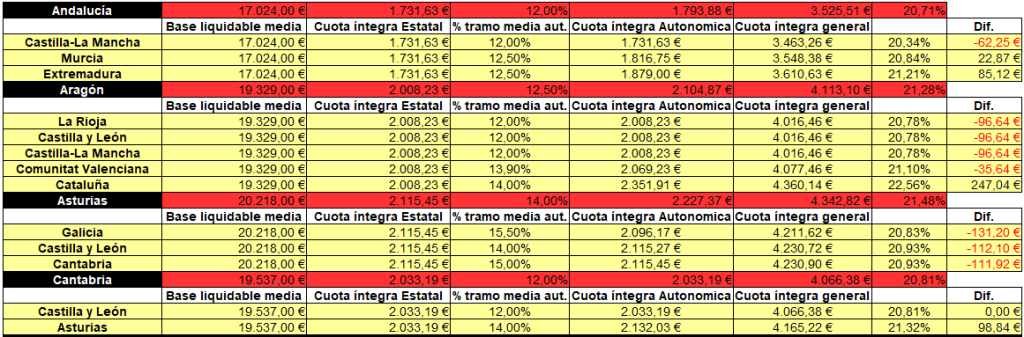

Hay 4 casos interesantes para observar. La comparación se ha realizado teniendo en cuenta la base liquidable media de cada comunidad autónoma.

Aragón

En este caso podemos observar un ahorro de alrededor de 100€ en la cuota íntegra autonómica si un residente de Aragón con una base liquidable media se desplaza a La Rioja, Castilla y León o Castilla-La Mancha. Las comunidades al Oeste de Aragón son más beneficiosas para los residentes medios aragoneses.

Asturias

En el caso de Asturias podemos ver como los residentes de todas las comunidades autónomas vecinas soportan una presión fiscal más baja que la media de los residentes de Asturias cuando tienen que calcular la cuota íntegra estatal general.

Cataluña

Cataluña es un caso similar a Asturias pero aún más pronunciado. Los catalanes con una base liquidable media se pueden ahorrar más de 200€ en su cuota íntegra al pasar a residir en Aragón o a la Comunidad Valenciana.

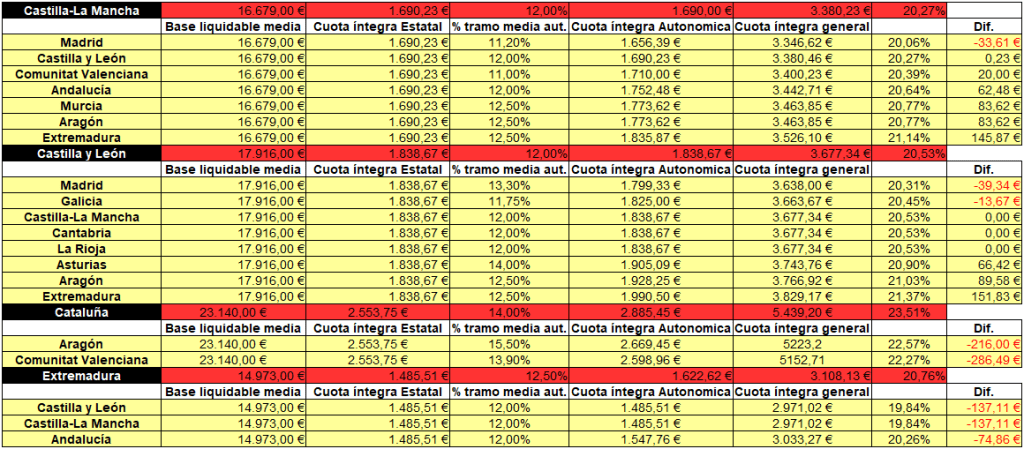

Extremadura

Por último tenemos el caso de Extremadura, una comunidad donde su tarifa autonómica es de las más altas junto a Cataluña. Todas las comunidades vecinas tienen unas tarifas autonómicas más favorables para el sujeto pasivo.

Estas comparaciones no se deben tener en cuenta para todas las situaciones. La distribución de tramos que tenga cada comunidad autónoma y su tipo de gravamen, son claves para determinar la cuota íntegra. El hecho de que las comunidades tengan competencia para cambiarlas, produce que las comparaciones tengan que estar ligadas a la base liquidable.

Por último, estas son las comparaciones de todas las comunidades limítrofes sujetas a IRPF.

Deja un comentario