El pasado 7 de abril, empezó el período para presentar la Declaración de la renta 2020 y con ella la problemática en relación a los ERTE. Como han informado los medios de comunicación, más de 300.000 contribuyentes se verán afectados por esta problemática.

Obligación de presentarla y/o subida de la cuota diferencial

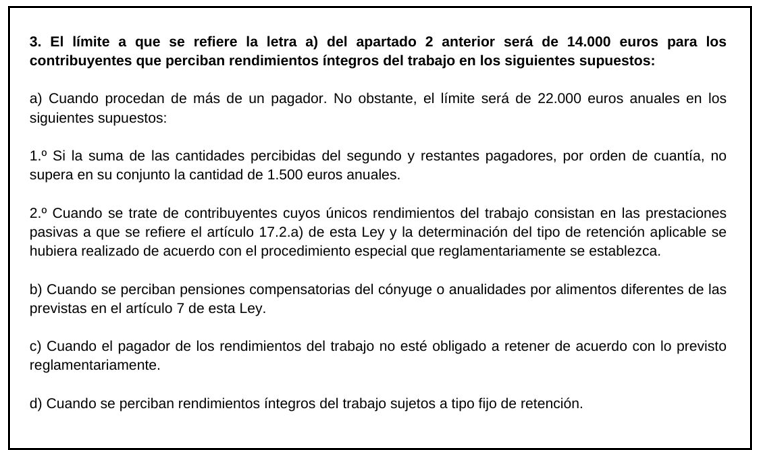

Para aquellos contribuyentes que se pregunten, por qué este año les toca presentar la declaración de la renta si no llegan a los 22.000€, la respuesta la encontraran en el artículo 96 de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF), el cuál “castiga” a aquellas personas que perciban rentas de más de un pagador.

En principio, no debería haber ningún problema, ya que normalmente nos hacen una retención del IRPF en nuestra nómina. No obstante, y aquí llega la justificación de por qué ha subido la cuota diferencial a muchos trabajadores afectados por un ERTE, el SEPE no ha retenido nada de IRPF.

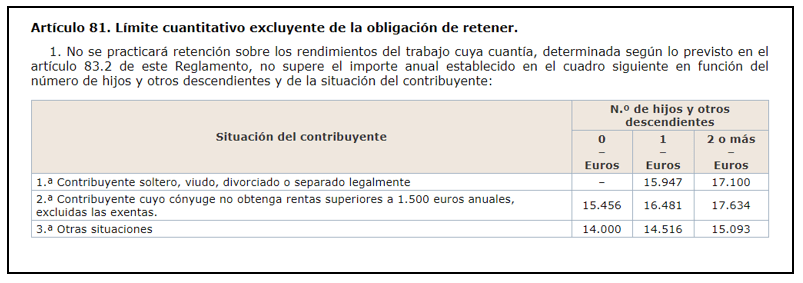

Para entender por qué el SEPE no ha hecho retenciones del IRPF cuando pagaba las prestaciones por desempleo derivadas de los ERTE, tenemos que observar los artículos 81.1 y 83.2 del RD 439/2007.

En caso de no llegar al límite establecido conforme a los artículos citados anteriormente, el SEPE no está obligado a retener, a no ser que se lo pidamos. Por lo tanto a la hora de restar los pagos a cuenta de la cuota líquida, nos saldrá una cuota diferencial más alta que si ya nos hubieran retenido parte del IRPF que debemos pagar.

Deducción en Cataluña

El Gobierno catalán ha aprobado una deducción para que los obligados a presentar la declaración de la renta a causa de tener más de un pagador, por ejemplo aquellos que en total hayan percibido rentas por un valor de 20.000€. El artículo 2.1 del Decreto Ley 36/2020 recoge dicha deducción. Cuando la cuota íntegra estatal sea mayor que la cuota íntegra autonómica, la diferencia que haya entre estas se podrá deducir de la cuota íntegra autonómica.

Ejemplo:

Cuota íntegra autonómica = 1.000€

Cuota íntegra estatal = 900€

1.000€ – 900€ = 100€ (deducción aplicable a la cuota íntegra autonómica.)

Resultado

Cuota íntegra autonómica = 900€ (1.000€ – 100€)

Cuota íntegra estatal = 900€

ATENCIÓN

Esta deducción NO se aplica de forma automática, recuerda activar la casilla 0824, si este fuera su caso.

CONCLUSIÓN

Al recibir rentas del trabajo de más de un pagador no te hace pagar más IRPF, sino que es más probable que tengas que presentar la Declaración de la Renta. Lo que realmente afecta a la cuota diferencial son las retenciones en relación al IRPF que te hayan hecho con anterioridad.

Deja un comentario