A la espera que el Tribunal Constitucional publique la sentencia, ha publicado dos notas informativas donde expone que la sentencia declarará la inconstitucionalidad y nulidad de varios apartados del artículo 107 de la Ley Reguladora de las Haciendas Locales, en concreto, el 107.1 segundo párrafo, el 107.2.a) y el 107.4. Todos ellos forman parte de la regulación de la base imponible del IIVTNU.

Como se expresa en las notas informativas (99-2021 i 102-2021), la razón para que dichos artículos sean declarados inconstitucionales se debe a la cuantificación del impuesto.

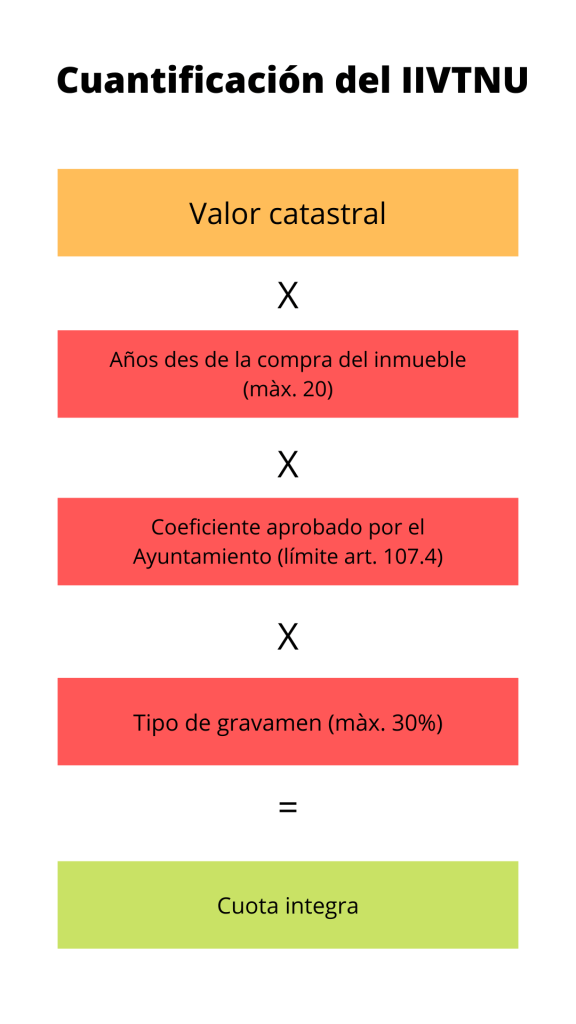

Antes de pasar al razonamiento para declarar la inconstitucionalidad de los mencionados preceptos, debemos explicar la cuantificación de este.

Cuantificación

En primer lugar, la ley nos manifiesta que el valor del suelo se determinará según el Impuesto sobre bienes inmuebles, es decir a través del valor catastral del suelo. Seguidamente, deberemos multiplicar los años que han trascurrido des de la compra, con un máximo de 20 años. Además, debemos multiplicar el porcentaje anual fijado por el ayuntamiento, encontraremos los máximos porcentuales en el artículo 107.4 de la Ley. Finalmente, vamos a tener que multiplicar el tipo de gravamen, el cuál no puede superar el 30%.

Razonamiento jurídico

En la primera nota informativa, deja claro que el Tribunal Constitucional declara inconstitucionales los citados artículos porque, «se establece un método objetivo de determinación de la base imponible del impuesto que determina que siempre ha existido un aumento en el valor de los terrenos durante el periodo de la imposición, son independencia de que haya existido ese incremento y de la cuantía real de ese incremento.»

En la segunda nota informativa, reitera que el problema es que el resultado de dicha cuantificación se aleja de los valores reales del mercado inmobiliario. No obstante, se puede hacer la cuantificación basándose en criterios o métodos objetivos, que no caigan en el mismo error.

La parte más controvertida, la encontramos en el alcance de la declaración de nulidad. El tribunal expone que «no pueden considerarse situaciones susceptibles de ser revisadas con fundamento en esta sentencia, aquellas obligaciones tributarias devengadas por este impuesto, que a la fecha de dictarse la misma hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme.»

Dicho alcance excluye a muchos contribuyentes de la reclamación del impuesto, favoreciendo a las administraciones locales, las cuales no tendrán que devolver grandes cantidades de dinero. Recordar que los ingresos por IIVTNU, suponen casi un 5% del total de ingresos de los ayuntamientos.

Votos particulares

En la nota informativa 102/2021, se informa de dos votos particulares.

El primero, escrito por el Presidente Juan José González Rivas, afirma que el problema está en tratar el suelo urbanizable de España como una categoría única. Expone que se deben observar las diferentes particularidades de los diferentes suelos urbanos. Esto produce una profunda desconexión entre el hecho imponible y la base imponible, inaceptable constitucionalmente.

Por otro lado, el magistrado Cándido Conde-Pumpido Tourón, comenta que la solución más adecuada era dejarle un plazo al legislador, para que lo regulara de forma correcta, y que dicha reforma tuviera efectos retroactivos. Con la solución dada por el tribunal, cree que se produce un vacío normativo innecesario, tanto por los que lo han pagado como para los que aún no lo han hecho.

Próximos pasos

El Gobierno, ha dejado claro que reformará los artículos declarados inconstitucionales, de esta forma, los ayuntamientos no perderán una importante fuente de ingresos. La pregunta está en que método elegirán.

Deja un comentario