Al calcular la base imponible del Impuesto de Sociedades, nos encontramos ante ingresos y gastos los cuáles debemos tener en cuenta contablemente, pero no en el ámbito tributario y a la inversa. Tal y como prevé el artículo 10.3 de la Ley del Impuesto sobre Sociedades.

Para corregir estas diferencias a la hora de calcular la base del IS tenemos que llevar a cabo ajustes extracontables, los cuáles dividiremos en positivos y negativos.

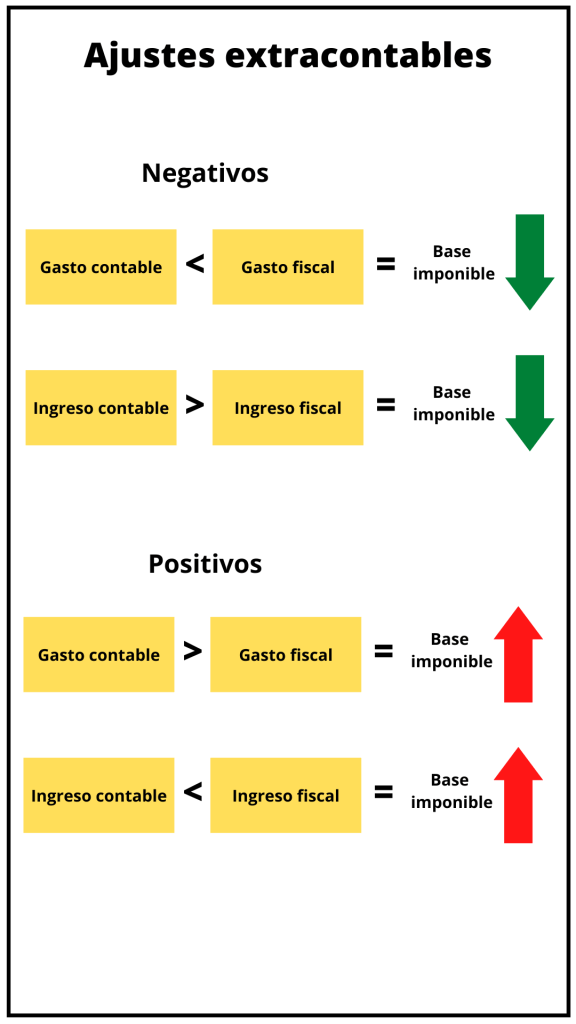

Entendemos por ajustes negativos aquellos que reducen el importe de la base imponible. Es decir, cuando un gasto contable es menor que un gasto fiscal (amortización acelerada), o bien, cuando un ingreso contable es mayor que un ingreso fiscal.

No obstante, deberemos aplicar un ajuste positivo cuando, un gasto contable sea mayor que un gasto fiscal (multas), o bien, cuando un ingreso contable sea menor que un ingreso fiscal.

Cuando el ajuste sea positivo, la base imponible aumentará, y cuando sea negativo, la base imponible disminuirá.

En ocasiones, nos encontraremos que durante los primeros períodos debemos aplicar un ajuste negativo y después uno de positivo para el mismo bien. Este es el caso de los Leasing y otros arrendamientos financieros. (art. 106 LIS)

Además, debemos calificar estos ajustes en temporales y permanentes.

Entendemos como permanentes, aquellos ajustes que solo deberemos aplicar en el período impositivo actual, como es el caso de las multas. Por otra parte, serán temporales, aquellos que deberemos ir aplicando en más de un período, es el caso de la amortización acelerada.

Para saber si estamos ante un supuesto donde debemos corregir el resultado contable mediante ajustes, tenemos que observar la Ley 27/2014, del Impuesto sobre Sociedades, entre otras.

Deja un comentario