Las deducciones por obras de mejora de la eficiencia energética de viviendas, está siendo un tema de controversia a lo largo de la campaña de la renta del 2022, a causa de la justificación de la mejora energética. Pero antes de hablar de esto, debemos hacer un repaso a las tres modalidades de la deducción.

Las tres modalidades son:

- Deducción por obras para la reducción de la demanda de calefacción y refrigeración.

- Deducción por obras para la mejora en el consumo de energía primaria no renovable.

- Deducción por obras de rehabilitación energética en edificios.

Las tres modalidades comparten los siguientes requisitos:

- Son incompatibles entre si.

- La base de la deducción esta constituida por la cantidades satisfechas mediante, tarjeta de crédito o débito, transferencia bancaria, cheque o ingreso en cuentas de entidad de crédito. NO dan derecho a la deducción las cantidades satisfechas mediante entregas de dinero en curso legal.

- Se consideran cantidades satisfechas, no solo las de la instalación, sino también los honorarios profesionales, las de redacción del proyecto, emisión del certificado energético, etc.

- Se descontaran de la base las cuantías satisfechas mediante subvenciones.

- Los certificados de eficiencia energética, deben estar expedidos y registrados según en Real Decreto 390/2021, por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios.

- El punto más IMPORTANTE, para acreditar el cumplimiento de los requisitos se deberá presentar un certificado de eficiencia energética expedido como máximo 2 años antes de empezar las obras. También se deberá presentar un certificado expedido al terminar las obras.

- Únicamente se pueden aplicar las deducciones los propietarios, quedan excluidos los usufructuarios, nudos propietarios y arrendatarios.

- No se deducirán las cantidades satisfechas por obras realizadas en partes afectas a una actividad económica.

- Las deducciones se podrán aplicar en el periodo en el que se expida el certificado energético posterior a la realización de las obras.

El importe de estas deducciones se restará de la cuota íntegra estatal después de las deducciones previstas en los apartados 1, 2, 3, 4 y 5 del artículo 68 de la ley del IRPF.

CARACTERISTICAS PARTICULARES DE CADA DEDUCCIÓN

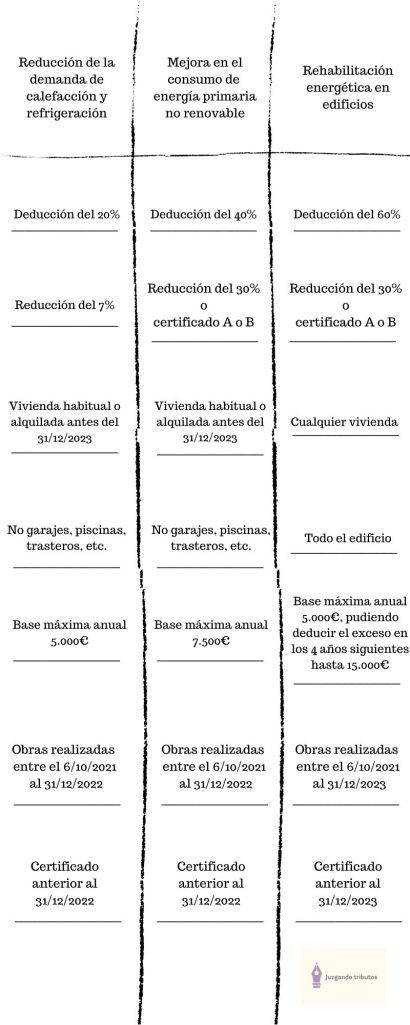

- DEDUCCIÓN POR OBRAS PARA LA REDUCCIÓN DE LA DEMANDA DE CALEFACCIÓN Y REFRIGERACIÓN

- Se podrá deducir hasta el 20% de las cantidades satisfechas.

- Reducción en al menos un 7% de la suma de los indicadores de demanda de calefacción y refrigeración.

- Se trate de una vivienda habitual o inmueble alquilado o en perspectivas de ser alquilado (antes del 31 de diciembre del 2023) como vivienda.

- No se aplica la deducción cuando las obras se realicen en trasteros, garajes, piscinas, etc.

- La base máxima anual de la deducción es de 5.000€.

- Las obras se debieron llevar a cabo entre el 6 de octubre de 2021 y el 31 de diciembre del 2022.

- El certificado deberá ser expedido antes del 1 de enero del 2023.

2. DEDUCCIÓN POR OBRAS PARA LA MEJORA EN EL CONSUMO DE ENERGÍA PRIMARIA NO RENOVABLE

- Se podrá deducir hasta el 40% de las cantidades satisfechas.

- Reducción en al menos un 30% en el indicador de consumo de energía primaria no renovable, o bien se consiga una mejora de la calificación, acreditado mediante certificado de eficiencia energética A o B, en la misma escala de calificación.

- Se trate de una vivienda habitual o inmueble alquilado o en perspectivas de ser alquilado (antes del 31 de diciembre del 2023) como vivienda.

- No se aplica la deducción cuando las obras se realicen en trasteros, garajes, piscinas, etc.

- La base máxima anual de la deducción es de 7.500€.

- Las obras se debieron llevar a cabo entre el 6 de octubre de 2021 y el 31 de diciembre del 2022.

- El certificado deberá ser expedido antes del 1 de enero del 2023.

3. DEDUCCIÓN POR OBRAS DE REHABILITACIÓN ENERGÉTICA EN EDIFICIOS

- Se podrá deducir hasta el 60% de las cantidades satisfechas.

- Reducción en al menos un 30% en el indicador de consumo de energía primaria no renovable, o bien se consiga una mejora de la calificación, acreditado mediante certificado de eficiencia energética A o B, en la misma escala de calificación.

- Los edificios deberán ser de uso predominantemente residencial, aunque también se incluirán los garajes, trasteros, piscinas, etc.

- A diferencia de las dos anteriores deducciones, no hará falta que sea la vivienda habitual del propietario, sino que podrá ser segunda residencia o inmueble no arrendado.

- La base máxima anual es de 5.000€, pudiendo deducir el exceso en los cuatro años siguientes, con un máximo de 15.000€.

- Las obras de deberán llevar a cabo entre el 6 de octubre de 2021 y el 31 de diciembre del 2023.

- El certificado deberá ser expedido antes del 1 de enero del 2024.

IMPORTANTE

Deberemos disponer de un certificado anterior a las obras, con un máximo de 2 años antes del inicio de las obras. Muchos contribuyentes no contaron con ello antes de realizar las obras y no se podrán beneficiar de la deducción.

Deja un comentario