Muchas veces, cuando llegan elecciones, escuchamos a alguien que nos dice que nuestro voto cuenta. No nos mienten, nuestro voto si que cuenta. El problema es que no nos dicen para qué. Quizás nuestro voto no cuenta para gobernar, legislar, etc. No obstante, sí que vale dinero para los partidos políticos.

Las cantidades que paga el Estado según los resultados electorales están reguladas básicamente en dos documentos jurídicos. Por un lado tenemos la Ley Orgánica 5/1985 de 19 de junio, del Régimen Electoral General, más conocida como LOREG. Debemos tener presente su modificación en 2011.

Por otro lado, como nos indica el artículo 175.4 de la LOREG, debemos observar la orden ministerial del Ministerio de Hacienda para saber si hay cambios en cuanto a las cantidades de dinero. Esta se publica días antes de las elecciones generales.

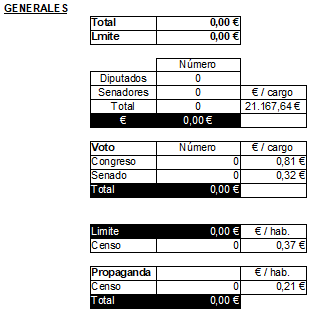

Las cantidades medias son las siguientes:

Por diputado elegido: 21.167,64€

Por senador elegido: 21.167, 64€

Por voto a diputado elegido: 0,81€

Por voto a senador elegido: 0,32€

Por envío de publicidad electoral: 0,21€

También hay un límite establecido, su media está en 0,37€ por habitante en la circunscripción.

Calculadora financiación elecciones generales

EJEMPLO

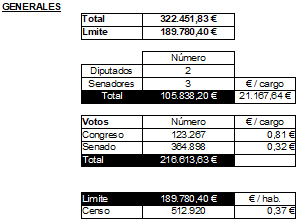

Partido político: Partido Socialista Obrero Español

Circunscripción: Toledo

Elecciones: 28 de abril de 2019

Por diputado elegido: 21.167,64€

Por senador elegido: 21.167, 64€

Por voto a diputado elegido: 0,81€

Por voto a senador elegido: 0,32€

Por envío de publicidad electoral: 0,21€

Cálculo

La cuantía total de la subvención sería 322.451,83€, no obstante como sobrepasa el límite, se quedaría en 189.780,40€. Por lo tanto, esta es la cantidad que cobró el Partido Socialista Obrero Español por los resultados que obtuvo en las elecciones generales del 28 de abril de 2019, solo en la circunscripción de Toledo.

ATENCIÓN

Debemos tener en cuenta que no cobran subvención por propaganda electoral aquellos partidos que no constituyen grupo parlamentario. Tampoco debemos tener en cuenta aquellos votos que no han servido para elegir un diputado o senador. Por ejemplo: los votos de Vox en Navarra, en las elecciones del 28 de abril de 2019, no los debemos contar.

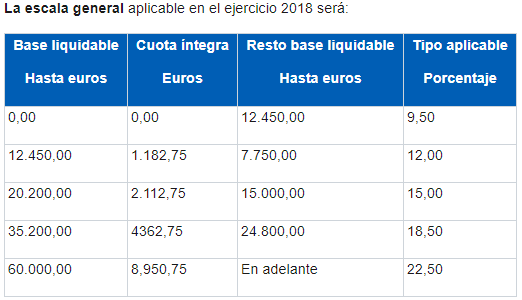

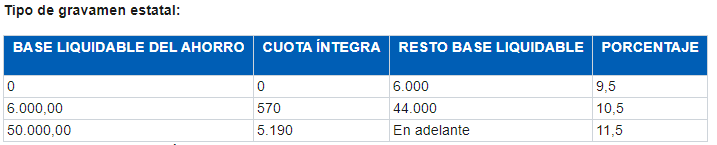

Como ya hemos comentado en otras ocaciones, el Impuesto sobre la Renta de las Personas Físicas (IRPF), se divide en dos partes. Dependiendo de la naturaleza del rendimiento o imputación, irá a la base general o a la del ahorro. Por lo tanto, se le aplicará un tipo de gravamen u otro a esa cantidad.

A continuación, podemos ver como el tipo de gravamen es más bajo en la base liquidable del ahorro que en la general. Por lo tanto, preferimos tener nuestros rendimientos e imputaciones en la base liquidable del ahorro.

El tipo de gravamen autonómico aplicable a la base liquidable general, cambia según la Comunidad Autónoma. Si quieres saber más sobre este tema, te interesará el artículo de Base liquidable del IRPF según la Comunidad Autónoma.

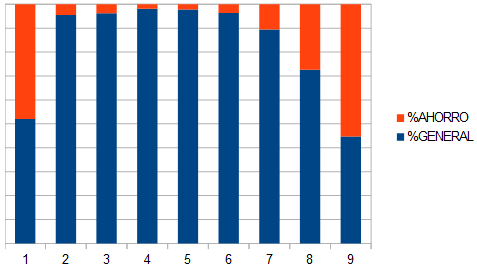

Nos vamos a fijar en como se distribuyen los rendimientos e imputaciones de los contribuyentes según su nivel económico. Empezando por los que tienen menos (1), hasta los contributentes que tienen unos rendimientos e imputaciones de más de 601.000€ (9).

Constitución base imponible según rendimientos e imputaciones totales

Gráfica a partir de datos de la agencia tributaria

Como podemos ver en el gráfico, hay una gran diferencia entre las personas que tienen más respecto al resto. Cuantos más rendimientos e imputaciones, más parte de base imponible total proviene de la base imponible del ahorro. Por lo tanto, como hemos remarcado anteriormente, se favorecen de que el tipo de gravamen aplicable sea inferior en la base del ahorro que en el general.

La explicación teórica es la siguiente: se diferencia el tipo de gravamen para promover la inversión, ya que la mayoría de rendimientos de la base del ahorro provienen de la inversión. Como la inversión es buena para la economía, el legislador premia a aquellos que utilizan su capital para invertir.

La ley favorece a los que mas tienen o los que mas tienen buscan como beneficiarse a partir de la ley? Aunque es imposible llegar a una conclusión de porqué sucede esto, es interesante saber que pasa y no caer en el tópico de que los ricos no pagan impuestos sin estar bien informados.

¡CURIOSIDAD!

Los contribuyentes con unos ingresos de más de 601.000€ acaban pagando un porcentage respecto del total de la quantía de la base imponible del 11%. De media, el total de contribuyentes acaba pagando un 3%.

El Impuesto sobre la Renta de las Personas Físicas se puede y debe dividir en dos, la base general y la base del ahorro. Su división es fundamental, ya que el tipo de gravamen que aplicaremos en una y otra es diferente. Los rendimientos e imputaciones irán a una base u otra dependiendo de su naturaleza.

La base general se compone por:

Rendimientos

de trabajo

de capital inmobiliario

actividades económicas

capital mobiliario 25.4 LIRPF

Ganancias/pérdidas patrimoniales que no procedan de transmisiones

Imputaciones de renta

La base del ahorro se compone por:

Rendimientos de capital mobiliario 25.1, 25.2, 25.3 LIRPF

Ganancias/pérdidas patrimoniales que procedan de transmisiones

Nos centraremos en los rendimientos de capital mobiliario, ya que no todos van a la misma base imponible. Van a la base imponible del ahorro aquellos rendimientos que recoge el articulo 25 en sus puntos 1, 2 y 3. Estos son aquellos que provienen de los dividendos, intereses, seguros, etc. Por otro lado, van a la base imponible general los que recoge el artículo 25.4 LIRPF, siempre que no provengan de una actividad económica. El concepto de actividad económica lo dejaremos, ya que no es fundamental para la explicación.

Lo que nos interesa es el porqué de esta diferenciación, por qué algunos rendimientos de capital mobiliario se castigan y se emplazan en la base imponible general. La diferencia entre unos y otros es su fin, los que se recogen en la base del ahorro provienen de inversiones. Por el contrario, los que están dentro de la base general provienen de capital mobiliario «más humano» como es la imagen, asistencia técnica, etc. Es en la cesión de derechos de imagen donde se recauda más dinero, ya que es una importante fuente de ingresos de las personas con un impacto público notorio (cantantes, futbolistas, famosos, etc.).

Al diferenciarlos, el legislador premia los rendimientos a causa de inversiones y castiga los rendimientos mobiliarios parecidos a los rendimientos de trabajo.

¡CURIOSIDAD!

Los contribuyentes pagan más de media en concepto de capital mobiliario recogido en la base general que el recogido en la base del ahorro. Hasta cuatro veces más.

Otra curiosidad, a los contribuyentes con unos rendimientos e imputaciones de entre 150.000€ y 601.000€ no les sucede. Sus importes en los rendimientos de capital mobiliario de la base imponible general es tres veces inferior a los que recoge su base del ahorro. Por lo tanto, pagan menos por sus rendimientos de capital mobiliario. Estos son los únicos contribuyentes a los que les sucede este fenómeno, un dato digno de estudio.

Durante la crisis se vieron las numerosas dificultades económicas que tenían los ayuntamientos debido a la deuda y hay un mecanismo que puede ayudar a pagar esa deuda. Cuando hablamos de derecho financiero y ayuntamientos es inevitable hablar del impuesto de bienes inmuebles, ya que posee suma importancia.

El impuesto de bienes inmuebles, en adelante IBI, tiene un peso fundamental en los ingresos de los ayuntamientos. Este supone más del 20% del total de ingresos anuales de un ayuntamiento, es decir, por cada 5 euros que gasta un ayuntamiento, 1 euro proviene de la recaudación del IBI. Para Madrid el IBI suponía en 2018 el 28,96% del total de los ingresos del ayuntamiento, en Barcelona el 23,97% y en Valencia el 21%.

Cuando observamos la evolución en Madrid y Barcelona vemos que hay una tendencia clara, cada vez coge más importancia dentro de los presupuestos del ayuntamiento. En Barcelona en el 2010 el IBI suponía el 16,90% de los ingresos y en Madrid en el 23,12% en 2011. Por lo tanto vemos una evolución al alza. Este hecho no es algo que nos debe extrañar, los bienes inmuebles en las grandes ciudades están aumentado de valor constantemente y esto ayuda a un aumento en la recaudación. Aunque la recaudación del IBI sube, los ingresos no siempre siguen el mismo camino y esto llena al impuesto de mayor importancia.

Lo que nos debemos de preguntar es si es seguro que el impuesto de bienes inmuebles coja tanta importancia en la financiación de los ayuntamientos. Aunque parece que el valor de los inmuebles no tiene techo, si su valor cayera supondría un gran problema para los ayuntamientos ya que estamos hablando de una parte muy importante de su presupuesto.

Cuando hablamos de IRPF lo primero que se nos viene a la mente es la renta por trabajo. Este pensamiento no es extraño, ya que los rendimientos de trabajo suponen una parte importante a la hora de calcular cuanto vamos a tener que pagar.

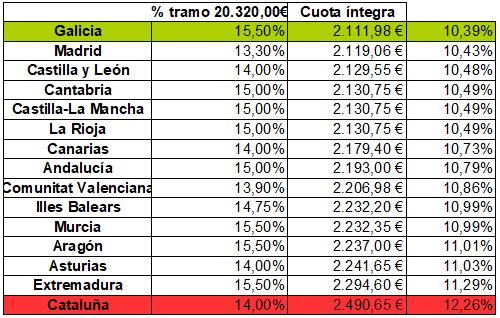

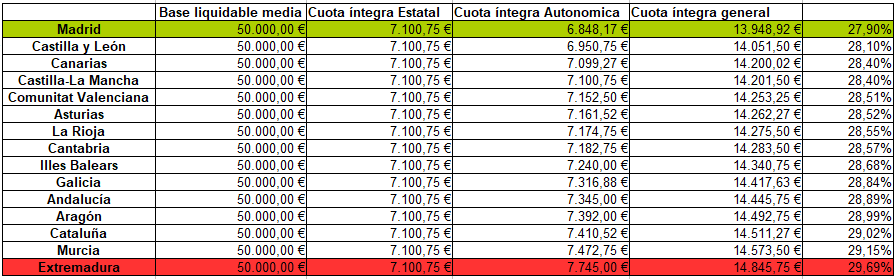

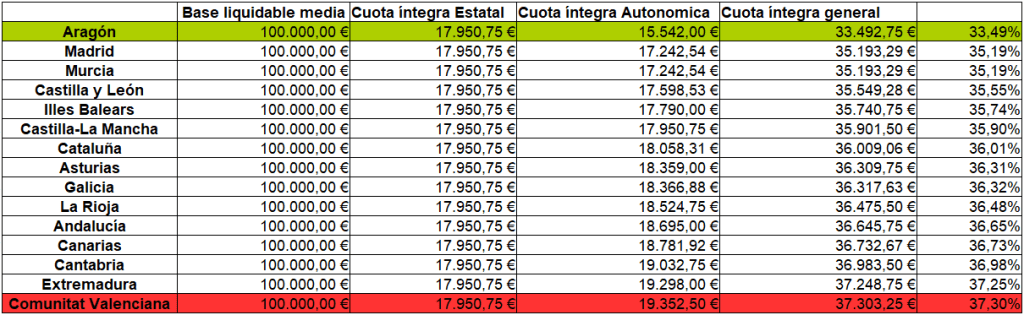

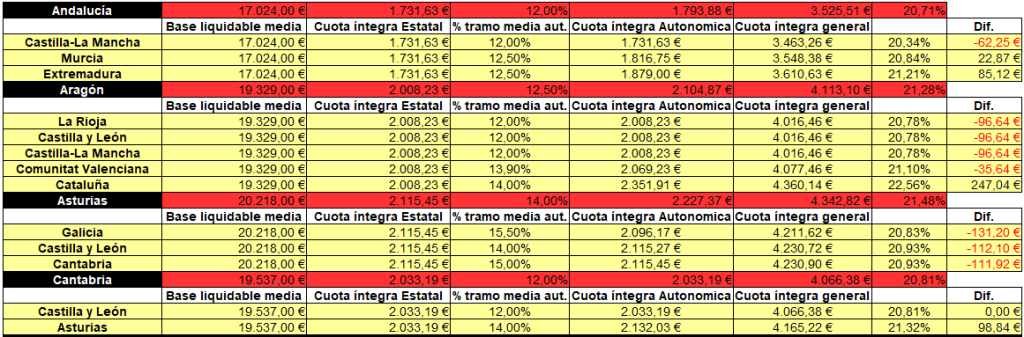

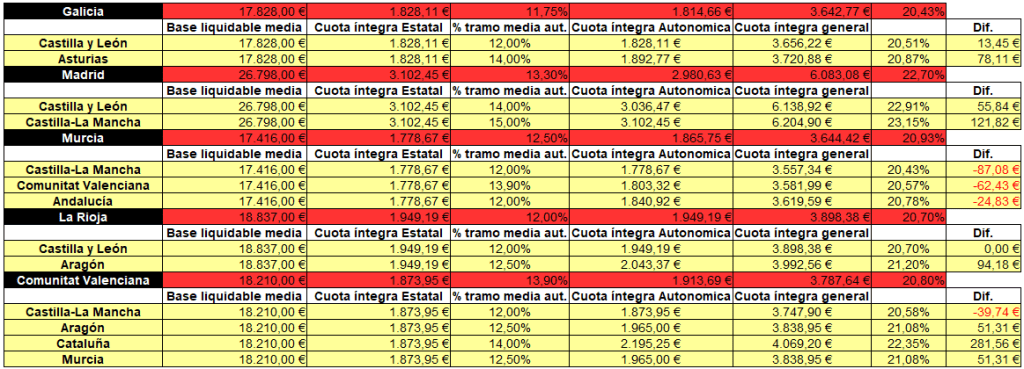

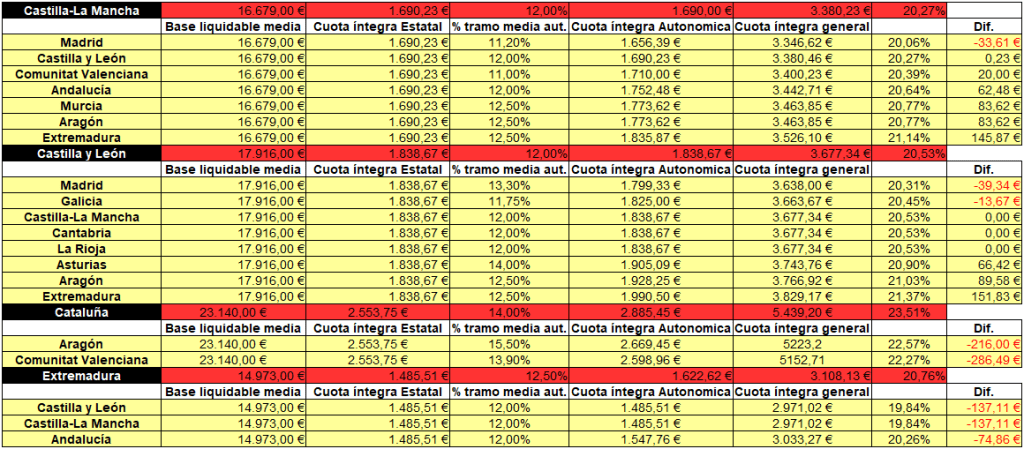

El importe que finalmente pagamos de IRPF proviene de dos partes, la base liquidable general y la base liquidable del ahorro, la diferencia entre ambas es que contienen diferentes formas de obtener renta. La suma de ambas es la renta que ha obtenido la persona física durante el año. Por lo general, la base liquidable general contiene una mayor cantidad que la del ahorro, esto dependerá de cada persona física. Con los datos de 2017 observamos una partición de 88,5% contra un 11,5% encabezada por la base liquidable general. Por este motivo, es importante saber como son las tarifas autonómicas que convierten la base liquidable general a la cuota íntegra autonómica general.

Este análisis lo vamos a desarrollar a través de dos partes, la primera será una simple observación de la transformación de la base liquidable general a cuota íntegra autonómica general y la segunda una comparación entre las diferentes comunidades autónomas.

Base liquidable general: 20.320€ (media estatal de la base liquidable general)

Base liquidable general: 50.000€

Base liquidable general: 100.000€

Podemos observar que no siempre se comportan igual las tarifas de las comunidades autónomas, esto es debido a que las autonomías tienen competencia para modificar sus tarifas autonómicas. En las tres tablas anteriores, vemos como el orden de las diferentes comunidades va cambiando según el importe de la base liquidable. El caso más sorprendente es el de Aragón. Cuando la base liquidable es de 100.000€, se convierte en la autonomia donde se paga menos. Sucede a causa de la elaboración de su tarifa autonómica, ya que beneficia a las personas físicas con una base liquidable general cercana a los 90.000€. No obstante cuando hablamos de bases liquidables más altas o más bajas, se comporta como las demás tarifas autonómicas.

Aunque parece una comparación simplemente teórica, se puede llevar a la práctica. Debido al aumento de las personas que trabajan desde su hogar. Para estas es muy simple decidir donde quieres establecer tu residencia habitual sin que suponga un cambio en tu trabajo. Es importante saber que si estás viviendo en Valencia y te trasladas a Madrid o a Zaragoza te puedes ahorrar miles de euros a la hora de pagar la declaración de la renta.

Estos cálculos no nos sirven para determinar lo que finalmente vamos a tener que pagar, ya que debemos tener en cuenta el Mínimo Personal y Familiar además de las deducciones autonómicas y los pagos a cuenta. No obstante, es un indicador importante para comprobar la presión fiscal de cada comunidad autónoma.

Ya que no todas las personas físicas pueden trabajar desde casa y elegir la residencia habitual, es interesante ver una comparación entre las comunidades autónomas limítrofes entre si.

Hay 4 casos interesantes para observar. La comparación se ha realizado teniendo en cuenta la base liquidable media de cada comunidad autónoma.

Aragón

En este caso podemos observar un ahorro de alrededor de 100€ en la cuota íntegra autonómica si un residente de Aragón con una base liquidable media se desplaza a La Rioja, Castilla y León o Castilla-La Mancha. Las comunidades al Oeste de Aragón son más beneficiosas para los residentes medios aragoneses.

Asturias

En el caso de Asturias podemos ver como los residentes de todas las comunidades autónomas vecinas soportan una presión fiscal más baja que la media de los residentes de Asturias cuando tienen que calcular la cuota íntegra estatal general.

Cataluña

Cataluña es un caso similar a Asturias pero aún más pronunciado. Los catalanes con una base liquidable media se pueden ahorrar más de 200€ en su cuota íntegra al pasar a residir en Aragón o a la Comunidad Valenciana.

Extremadura

Por último tenemos el caso de Extremadura, una comunidad donde su tarifa autonómica es de las más altas junto a Cataluña. Todas las comunidades vecinas tienen unas tarifas autonómicas más favorables para el sujeto pasivo.

Estas comparaciones no se deben tener en cuenta para todas las situaciones. La distribución de tramos que tenga cada comunidad autónoma y su tipo de gravamen, son claves para determinar la cuota íntegra. El hecho de que las comunidades tengan competencia para cambiarlas, produce que las comparaciones tengan que estar ligadas a la base liquidable.

Por último, estas son las comparaciones de todas las comunidades limítrofes sujetas a IRPF.