En esta entrada voy a hablar sobre las diferencias entre la normativa fiscal de Navarra y las provincias vascas y el resto de comunidades autónomas peninsulares más las Islas Baleares.

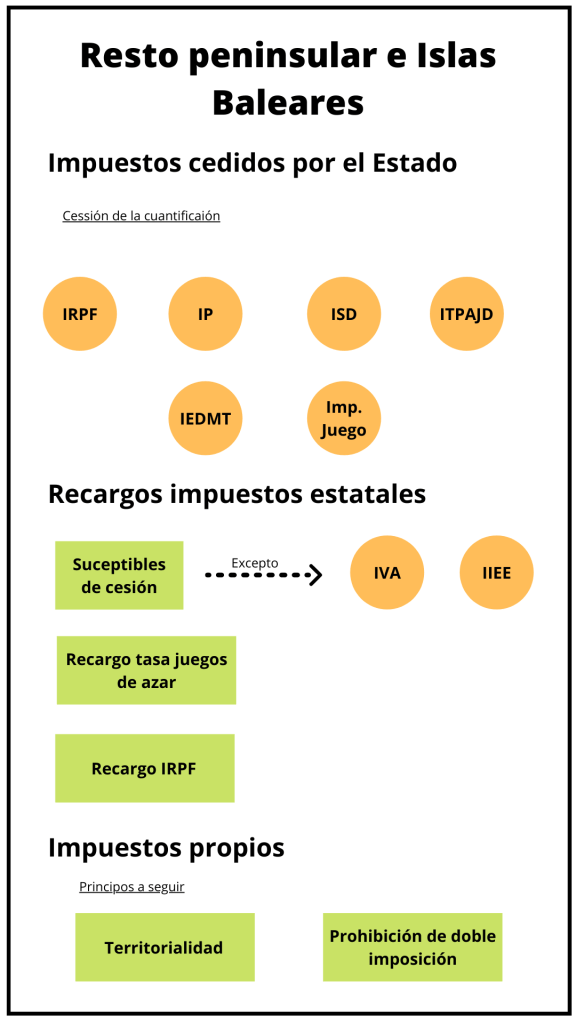

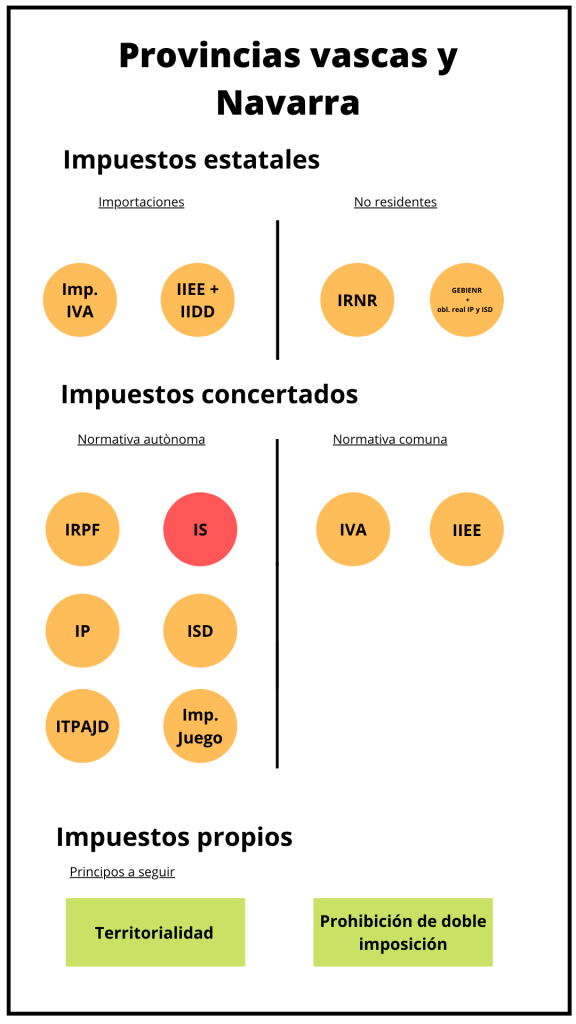

En este gráfico podemos apreciar las diferencias e similitudes de ambos escenarios fiscales.

En los dos casos podemos ver que hay impuestos exclusivos del Estado. El Impuesto sobre el Valor Añadido tiene la misma normativa en ambos territorios. Así mismo, los impuestos especiales y aquellos que afectan a las personas no residentes. Es normal que los impuestos de los no residentes sean únicos en todo el Estado español, ya que facilita su comprensión y gestión.

Cuando hablamos de impuestos propios, encontramos las mismas ventajas y desventajas. En ambos escenarios las autonomías deben respetar el principio de territorialidad y la prohibición de doble imposición. Por lo tanto, tampoco hay diferencias normativas en este aspecto.

Las inquietudes llegan al observar los impuestos concertados con normativa autónoma y los impuestos cedidos por el Estado. Los territorios forales tienen más autonomía normativa. No obstante, no hay una gran diferencia normativa entre ambos casos. Los tributos, en su gran mayoría, sirven para recaudar dinero para el funcionamiento de la administración. Como podemos ver, los territorios no forales también tienen competencia para regular cuánto se va a recaudar en su territorio. La cuantificación es de los elementos más importantes de los tributos, ya que marca la cantidad que va a pagar el contribuyente. Por lo tanto, podríamos decir que los territorios forales no tienen tanta ventaja en este aspecto.

La principal diferencia normativa la encontramos en el Impuesto de Sociedades. Los territorios no forales no tienen ninguna competencia normativa sobre este impuesto. Por otro lado, las provincias vascas y Navarra tienen competencia plena en este tributo. Esto supone unas fuertes desigualdades entre unos y otros, sobre todo en los territorios no forales limítrofes.

La presión fiscal es más baja en pocos quilómetros de diferencia.

| Territorio común | País Vasco | Navarra | |

| General | 25% | 24% | 28% |

| Pequeñas empresas | 25% | 20% | 23% |

| Microempresas | 25% | 20% | 19% |

En conclusión, la única diferencia normativa importante con los territorios forales es el Impuesto de Sociedades. La presión fiscal sobre las personas físicas se puede aumentar o rebajar en cualquier territorio, ya sea foral o no. Por lo tanto, no debemos caer en el error de decir que en algunos territorios se paga más de IRPF porque tienen más competencias que otros territorios.

Deja un comentario