Los recargos tributarios están recogidos en la Ley 58/2003, de 17 de diciembre, General Tributaria, concretamente en los artículos 27 y 28.

Antes de hablar de la compatibilidad, debemos hacer una breve descripción de estos:

Recargo por declaración extemporánea sin requerimiento previo

El recargo por declaración extemporánea sin requerimiento previo se recoge en el artículo 27 de la citada ley. Este se exige cuando se presente una autoliquidación o declaración fuera de plazo sin requerimiento previo de la Administración pública.

Este será de un 1 por ciento más otro 1 por ciento adicional por cada mes completo de retraso. Es decir, si han pasado 2 meses y 14 días, el recargo será del 3% (1% + 2% por los 2 meses enteros).

Recargos del período ejecutivo

Recogidos en el artículo 28, encontramos 3 tipos de recargos.

El recargo ejecutivo, se aplica cuando se satisface la totalidad del importe no ingresado en período voluntario antes de la notificación de la providencia de apremio. Es del 5%.

El recargo de apremio reducido, se aplica cuando se satisface la totalidad el importe no ingresado en período voluntario, después de recibir la notificación de la providencia de apremio, pero dentro del período ejecutivo. Este es del 10%. El período ejecutivo se recoge en el artículo 62.5 de la Ley General Tributaria, si la notificación se recibe entre el día 1 y 15 del mes, el plazo para pagar finaliza el 20 del mismo mes; si se recibe entre el día 16 y último del mes, el plazo para pagar finaliza el 5 del mes siguiente.

Ejemplo:

Se recibe el día 4 de marzo, el plazo para pagar finaliza el día 20 de marzo.

Se recibe el día 18 de marzo, el plazo para pagar finaliza el día 5 de abril.

Cuando el día de finalización de plazo (día 5 o 20) sea inhábil, se puede pagar el siguiente día hábil.

Por último, tenemos el recargo de apremio, se aplica cuando no concurran las circunstancias de los otros dos recargos. Este es del 20%.

Compatibilidad

Aunque parezca que ambos tipos de recargos no son compatibles, el artículo 27.4 recoge cuando serán compatibles. Cuando presentemos presentemos autoliquidación extemporánea, sin pago, ni solicitud de aplazamiento, fraccionamiento o compensación, no impedirá a la administración que además de pedir el recargo por extemporaneidad, nos exija los recargos del período ejecutivo.

Aunque sea en casos muy concretos, SÍ que son compatibles ambos tipos de recargos.

Cuando nos disponemos a llevar a cabo una donación, nos viene a la mente el Impuesto sobre sucesiones y donaciones. No obstante, debemos tener en cuenta otros tributos a la hora de calcular cuánto nos va a costar dicho acto.

A continuación, veremos los otros dos impuestos que debes tener presentes a la hora de calcular la carga impositiva de la donación.

Impuesto sobre sucesiones y donaciones Como es evidente, deberemos abonar la cuota del Impuesto sobre sucesiones y donaciones. Esta va a cambiar dependiendo de la Comunidad Autónoma en la que se produzca la donación. En este caso, tenemos que ver donde tiene la residencia habitual el donatario, para saber que normativa autonómica aplicaremos. Excepto cuando hablemos de bienes inmuebles, en este caso, tributaremos en la Comunidad Autónoma donde radique el bien inmueble.

Encontramos regulados los puntos de conexión en el Impuesto sobre sucesiones y donaciones en el artículo 32 de la Ley 22/2009, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común.

¿Cómo valorar una donación de un inmueble? Una de las novedades de los últimos meses, es el valor de referencia. Este se aplica a aquellas donaciones que se hayan producido a partir del 1 de enero del 2022. Se trata de un valor que marca la Dirección General del Catastro y este sirve para valorar el bien inmueble.

En los casos que nuestro inmueble aún no tenga valor de referencia, deberemos multiplicar su valor catastral por el coeficiente multiplicador. Dependiendo del municipio y su uso, el coeficiente será mayor o menor. En el caso de que el inmueble se encuentre en Cataluña, lo puedes veraquí.

Plusvalía municipal Otro de los impuestos que se deben liquidar, es el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Sin embargo, este lo deberá soportar el donante.

Cabe recordar que solo lo tendremos en cuenta en aquellas donaciones de inmuebles de naturaleza urbana.

Al ser una donación, no tenemos valor de venta. No obstante, el artículo 104.5 de la Ley Reguladora de las Haciendas Locales, regula que debemos aplicar las reglas del ISD, las cuales ya hemos expuesto, para encontrar el valor de transmisión.

Debemos tener presente que hay dos formas de calcular el importe a pagar en este impuesto, tendremos que ver cuál nos es más favorable.

IRPF En cuanto al Impuesto sobre la Renta de las Personas Físicas, únicamente lo deberemos tener en cuenta en las donaciones de bienes. Las donaciones de dinero no afectan a nuestra declaración de la renta.

Por otra parte, en las donaciones de bienes, el donante, deberá calcular la ganancia patrimonial, como si hubiera vendido su inmueble e imputarla como renta.

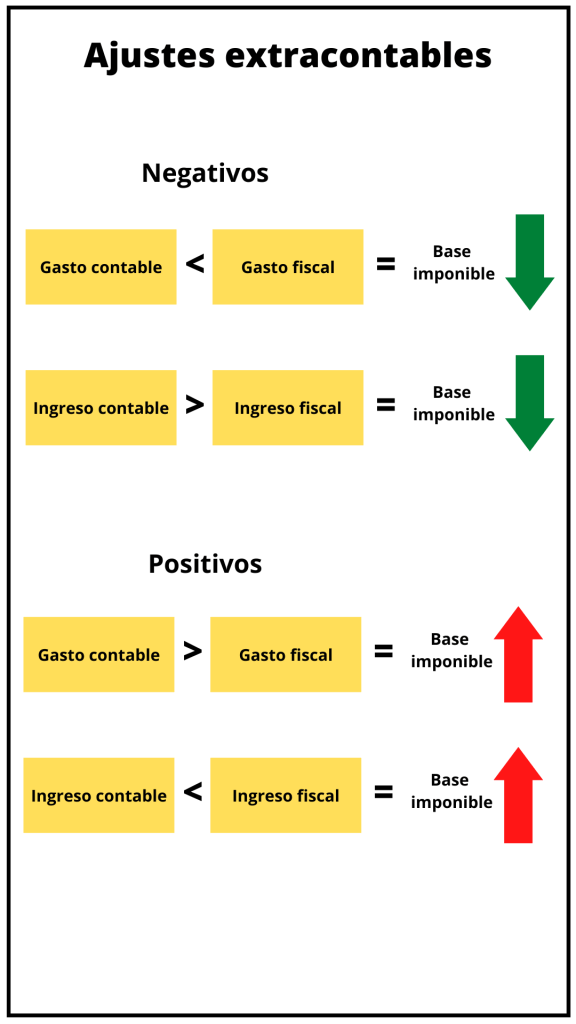

Al calcular la base imponible del Impuesto de Sociedades, nos encontramos ante ingresos y gastos los cuáles debemos tener en cuenta contablemente, pero no en el ámbito tributario y a la inversa. Tal y como prevé el artículo 10.3 de la Ley del Impuesto sobre Sociedades.

Para corregir estas diferencias a la hora de calcular la base del IS tenemos que llevar a cabo ajustes extracontables, los cuáles dividiremos en positivos y negativos.

Entendemos por ajustes negativos aquellos que reducen el importe de la base imponible. Es decir, cuando un gasto contable es menor que un gasto fiscal (amortización acelerada), o bien, cuando un ingreso contable es mayor que un ingreso fiscal.

No obstante, deberemos aplicar un ajuste positivo cuando, un gasto contable sea mayor que un gasto fiscal (multas), o bien, cuando un ingreso contable sea menor que un ingreso fiscal.

Cuando el ajuste sea positivo, la base imponible aumentará, y cuando sea negativo, la base imponible disminuirá.

En ocasiones, nos encontraremos que durante los primeros períodos debemos aplicar un ajuste negativo y después uno de positivo para el mismo bien. Este es el caso de los Leasing y otros arrendamientos financieros. (art. 106 LIS)

Además, debemos calificar estos ajustes en temporales y permanentes.

Entendemos como permanentes, aquellos ajustes que solo deberemos aplicar en el período impositivo actual, como es el caso de las multas. Por otra parte, serán temporales, aquellos que deberemos ir aplicando en más de un período, es el caso de la amortización acelerada.

Para saber si estamos ante un supuesto donde debemos corregir el resultado contable mediante ajustes, tenemos que observar la Ley 27/2014, del Impuesto sobre Sociedades, entre otras.

A la espera que el Tribunal Constitucional publique la sentencia, ha publicado dos notas informativas donde expone que la sentencia declarará la inconstitucionalidad y nulidad de varios apartados del artículo 107 de la Ley Reguladora de las Haciendas Locales, en concreto, el 107.1 segundo párrafo, el 107.2.a) y el 107.4. Todos ellos forman parte de la regulación de la base imponible del IIVTNU.

Como se expresa en las notas informativas (99-2021 i 102-2021), la razón para que dichos artículos sean declarados inconstitucionales se debe a la cuantificación del impuesto.

Antes de pasar al razonamiento para declarar la inconstitucionalidad de los mencionados preceptos, debemos explicar la cuantificación de este.

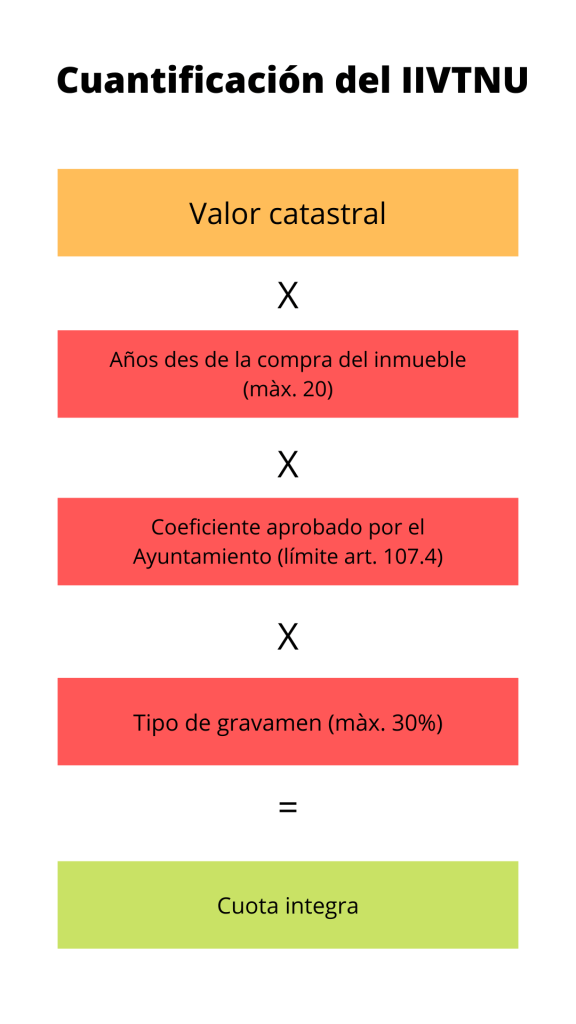

Cuantificación

En primer lugar, la ley nos manifiesta que el valor del suelo se determinará según el Impuesto sobre bienes inmuebles, es decir a través del valor catastral del suelo. Seguidamente, deberemos multiplicar los años que han trascurrido des de la compra, con un máximo de 20 años. Además, debemos multiplicar el porcentaje anual fijado por el ayuntamiento, encontraremos los máximos porcentuales en el artículo 107.4 de la Ley. Finalmente, vamos a tener que multiplicar el tipo de gravamen, el cuál no puede superar el 30%.

Razonamiento jurídico

En la primera nota informativa, deja claro que el Tribunal Constitucional declara inconstitucionales los citados artículos porque, «se establece un método objetivo de determinación de la base imponible del impuesto que determina que siempre ha existido un aumento en el valor de los terrenos durante el periodo de la imposición, son independencia de que haya existido ese incremento y de la cuantía real de ese incremento.»

En la segunda nota informativa, reitera que el problema es que el resultado de dicha cuantificación se aleja de los valores reales del mercado inmobiliario. No obstante, se puede hacer la cuantificación basándose en criterios o métodos objetivos, que no caigan en el mismo error.

La parte más controvertida, la encontramos en el alcance de la declaración de nulidad. El tribunal expone que «no pueden considerarse situaciones susceptibles de ser revisadas con fundamento en esta sentencia, aquellas obligaciones tributarias devengadas por este impuesto, que a la fecha de dictarse la misma hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme.»

Dicho alcance excluye a muchos contribuyentes de la reclamación del impuesto, favoreciendo a las administraciones locales, las cuales no tendrán que devolver grandes cantidades de dinero. Recordar que los ingresos por IIVTNU, suponen casi un 5% del total de ingresos de los ayuntamientos.

Votos particulares

En la nota informativa 102/2021, se informa de dos votos particulares.

El primero, escrito por el Presidente Juan José González Rivas, afirma que el problema está en tratar el suelo urbanizable de España como una categoría única. Expone que se deben observar las diferentes particularidades de los diferentes suelos urbanos. Esto produce una profunda desconexión entre el hecho imponible y la base imponible, inaceptable constitucionalmente.

Por otro lado, el magistrado Cándido Conde-Pumpido Tourón, comenta que la solución más adecuada era dejarle un plazo al legislador, para que lo regulara de forma correcta, y que dicha reforma tuviera efectos retroactivos. Con la solución dada por el tribunal, cree que se produce un vacío normativo innecesario, tanto por los que lo han pagado como para los que aún no lo han hecho.

Próximos pasos

El Gobierno, ha dejado claro que reformará los artículos declarados inconstitucionales, de esta forma, los ayuntamientos no perderán una importante fuente de ingresos. La pregunta está en que método elegirán.

Durant la crisi econòmica de 2008, els ajuntaments van ser una de les administracions més afectades econòmicament, sobretot en aquells municipis més petits. Avui dia molts d’ells ja s’han recuperat, però hi segueixen havent-hi controvèrsies pel que fa al seu finançament. Des de llavors, s’han presentat dos informes (2008 i 2017) on es proposen una sèrie de reformes per millorar la hisenda local.

Arran de la crisis econòmica, la majoria d’ingressos municipals van baixar de forma pronunciada. No obstant això, trobem un impost que no ha parat d’augmentar, tant a nivell absoluts com en relació als altres ingressos, parlem de l’Impost sobre Béns Immobles.

El pasado 7 de abril, empezó el período para presentar la Declaración de la renta 2020 y con ella la problemática en relación a los ERTE. Como han informado los medios de comunicación, más de 300.000 contribuyentes se verán afectados por esta problemática.

Obligación de presentarla y/o subida de la cuota diferencial

Para aquellos contribuyentes que se pregunten, por qué este año les toca presentar la declaración de la renta si no llegan a los 22.000€, la respuesta la encontraran en el artículo 96 de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF), el cuál “castiga” a aquellas personas que perciban rentas de más de un pagador.

En principio, no debería haber ningún problema, ya que normalmente nos hacen una retención del IRPF en nuestra nómina. No obstante, y aquí llega la justificación de por qué ha subido la cuota diferencial a muchos trabajadores afectados por un ERTE, el SEPE no ha retenido nada de IRPF.

Para entender por qué el SEPE no ha hecho retenciones del IRPF cuando pagaba las prestaciones por desempleo derivadas de los ERTE, tenemos que observar los artículos 81.1 y 83.2 del RD 439/2007.

En caso de no llegar al límite establecido conforme a los artículos citados anteriormente, el SEPE no está obligado a retener, a no ser que se lo pidamos. Por lo tanto a la hora de restar los pagos a cuenta de la cuota líquida, nos saldrá una cuota diferencial más alta que si ya nos hubieran retenido parte del IRPF que debemos pagar.

Deducción en Cataluña

El Gobierno catalán ha aprobado una deducción para que los obligados a presentar la declaración de la renta a causa de tener más de un pagador, por ejemplo aquellos que en total hayan percibido rentas por un valor de 20.000€. El artículo 2.1 del Decreto Ley 36/2020 recoge dicha deducción. Cuando la cuota íntegra estatal sea mayor que la cuota íntegra autonómica, la diferencia que haya entre estas se podrá deducir de la cuota íntegra autonómica.

Ejemplo:

Cuota íntegra autonómica = 1.000€

Cuota íntegra estatal = 900€

1.000€ – 900€ = 100€ (deducción aplicable a la cuota íntegra autonómica.)

Resultado

Cuota íntegra autonómica = 900€ (1.000€ – 100€)

Cuota íntegra estatal = 900€

ATENCIÓN

Esta deducción NO se aplica de forma automática, recuerda activar la casilla 0824, si este fuera su caso.

CONCLUSIÓN

Al recibir rentas del trabajo de más de un pagador no te hace pagar más IRPF, sino que es más probable que tengas que presentar la Declaración de la Renta. Lo que realmente afecta a la cuota diferencial son las retenciones en relación al IRPF que te hayan hecho con anterioridad.

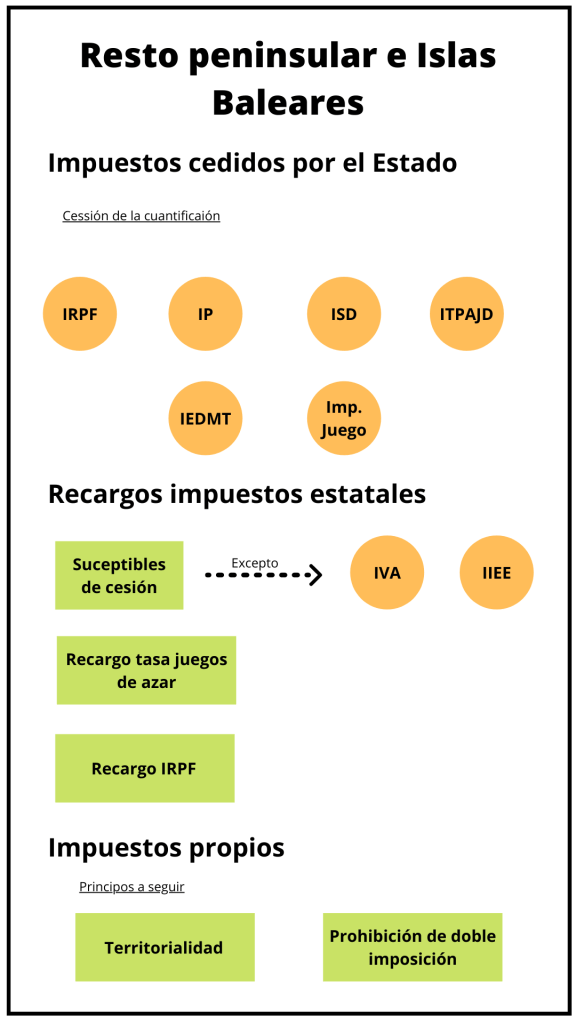

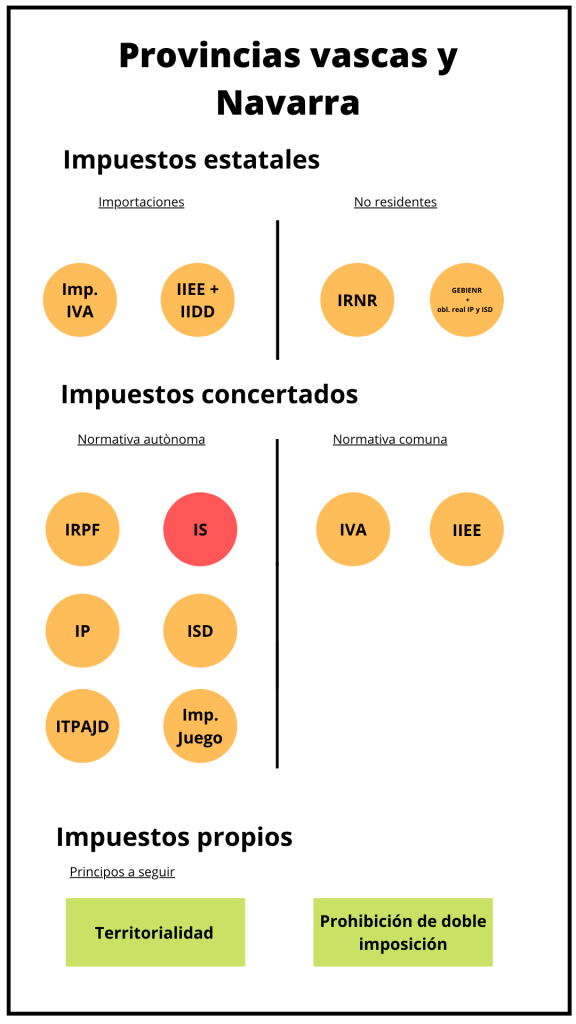

En esta entrada voy a hablar sobre las diferencias entre la normativa fiscal de Navarra y las provincias vascas y el resto de comunidades autónomas peninsulares más las Islas Baleares.

En este gráfico podemos apreciar las diferencias e similitudes de ambos escenarios fiscales.

En los dos casos podemos ver que hay impuestos exclusivos del Estado. El Impuesto sobre el Valor Añadido tiene la misma normativa en ambos territorios. Así mismo, los impuestos especiales y aquellos que afectan a las personas no residentes. Es normal que los impuestos de los no residentes sean únicos en todo el Estado español, ya que facilita su comprensión y gestión.

Cuando hablamos de impuestos propios, encontramos las mismas ventajas y desventajas. En ambos escenarios las autonomías deben respetar el principio de territorialidad y la prohibición de doble imposición. Por lo tanto, tampoco hay diferencias normativas en este aspecto.

Las inquietudes llegan al observar los impuestos concertados con normativa autónoma y los impuestos cedidos por el Estado. Los territorios forales tienen más autonomía normativa. No obstante, no hay una gran diferencia normativa entre ambos casos. Los tributos, en su gran mayoría, sirven para recaudar dinero para el funcionamiento de la administración. Como podemos ver, los territorios no forales también tienen competencia para regular cuánto se va a recaudar en su territorio. La cuantificación es de los elementos más importantes de los tributos, ya que marca la cantidad que va a pagar el contribuyente. Por lo tanto, podríamos decir que los territorios forales no tienen tanta ventaja en este aspecto.

La principal diferencia normativa la encontramos en el Impuesto de Sociedades. Los territorios no forales no tienen ninguna competencia normativa sobre este impuesto. Por otro lado, las provincias vascas y Navarra tienen competencia plena en este tributo. Esto supone unas fuertes desigualdades entre unos y otros, sobre todo en los territorios no forales limítrofes.

La presión fiscal es más baja en pocos quilómetros de diferencia.

Territorio común

País Vasco

Navarra

General

25%

24%

28%

Pequeñas empresas

25%

20%

23%

Microempresas

25%

20%

19%

En conclusión, la única diferencia normativa importante con los territorios forales es el Impuesto de Sociedades. La presión fiscal sobre las personas físicas se puede aumentar o rebajar en cualquier territorio, ya sea foral o no. Por lo tanto, no debemos caer en el error de decir que en algunos territorios se paga más de IRPF porque tienen más competencias que otros territorios.

Cuando hablamos del IBI, nos referimos al Impuesto de Bienes Inmuebles. Este impuesto grava el valor catastral de los inmuebles. Es el impuesto más importante de la administración local, ya que recauda la mayor parte de sus ingresos, sobretodo en municipios pequeños.

Para calcular el IBI multiplicamos el valor catastral de nuestro inmueble con el tipo de gravamen del municipio en que se encuentre nuestro inmueble.

Ejemplo:

Valor catastral de mi casa: 200.000€

Tipo de gravamen (IBI urbano): 0,80%

Cuota tributaria: 200.000€ x 0,008 (0,80%) = 1.600€

En este ejemplo tendríamos que pagar 1.600€ a nuestro ayuntamiento en concepto de IBI por ser titular de un inmueble. Esto no será lo que tendrás que pagar, ya que hay herramientas como las bonificaciones que pueden hacer que se rebaje la cuota.

Pero para responder a la pregunta del título tenemos dos respuestas.

-El primer motivo por el cuál sube la cuota del IBI es por un cambio en el tipo de gravamen. Cuando el pleno del ayuntamiento subir el tipo de gravamen, es decir el porcentaje (en el ejemplo 0,80%), subirá lo que tengas que pagar del Impuesto sobre Bienes Inmuebles.

-El segundo motivo es un cambio en el valor catastral de tu inmueble. El Catastro revisa periódicamente el valor de los inmuebles mediante los procedimientos de valoración. Si hace varios años que no han actualizado el valor de tu inmueble, es probable que suba cuando lo revisen de nuevo.

Estas dos acciones también pueden hacer que tu cuota baje, ya que tu ayuntamiento puede bajar el tipo de gravamen y el Catastro puede determinar que el valor catastral de tu inmueble ha disminuido.

¿POR QUÉ ME SUBE CADA AÑO?

Si ha subido el valor catastral de tu inmueble hay una solución para que no pagues todo el importe. Existe la reducción por incremento de valor catastral. Funciona de la siguiente manera:

Primero se resta el valor catastral viejo del antiguo para obtener la diferencia.

Valor catastral antiguo: 100.000€

Valor catastral nuevo: 150.000€

150.000€ – 100.000€= 50.000€

Luego deberemos aplicar un coeficiente reductor, a la diferencia, que empezará en 0,9 y disminuirá cada año 0,1. Para verlo más claro voy a seguir con el ejemplo.

Año

Valor catastral inicial

Reducción

Valor catastral final

1

150.000€

50.000€*0,9= 45.000€

105.000€ (valor inicial – reducción)

2

150.000€

50.000€*0,8= 40.000€

110.000€

3

150.000€

50.000€*0,7= 35.000€

115.000€

4

150.000€

50.000€*0,6= 30.000€

120.000€

5

150.000€

50.000€*0,5= 25.000€

125.000€

6

150.000€

50.000€*0,4= 20.000€

130.000€

7

150.000€

50.000€*0,3= 15.000€

135.000€

8

150.000€

50.000€*0,2= 10.000€

140.000€

9

150.000€

50.000€*0,1= 5.000€

145.000€

10

150.000€

Fin de la reducción

150.000€

Con esta reducción lo que se pretende es que el importe final no aumente de forma brusca de un año a otro.

Por lo tanto, si ves que el recibo del IBI te sube año tras año, seguramente se este aplicando esta reducción.

Nos encontramos en un momento donde internet se ha convertido en algo fundamental en nuestra vida. Pero no solo en nuestra vida, sino también en el mundo de los negocios y por ende en la rama del derecho financiero.

Seguramente has oído hablar de las fortunas que han generado jóvenes emprendedores con el dopshipping, y digo jóvenes porque la mayoría de personas que usan este modelo de negocio son jóvenes. Para los que aún no conozcan de que se trata esta nueva forma de generar riqueza, se basa en comercializar productos a través de un sitio web sin que en ningún momento pasen por las manos del propietario del sitio web. El producto va directamente del tenedor original del producto al usuario, el sitio web se utiliza como enganche para hacer llegar el producto, a cambio el propietario del web se lleva una comisión que él mismo incluye en el precio de venta al cliente.

Pero lo que nos interesa son los impuestos que deben tener presentes las personas que se dedican a este modelo de negocio.

SOCIEDAD O AUTÓNOMO

La primera pregunta que nos realizamos al hablar de un trabajo por cuenta ajena es que opción debemos escoger, crear una sociedad o darnos de alta como autónomo. Para responder a esta pregunta, debemos tener claro que el dropshipping no es un negocio con una visión a largo plazo como podría ser el modelo tradicional, sino que la mayoría de las veces se trata de explotar un producto o una serie de productos para vender una gran cantidad en un corto periodo de tiempo.

La opción más apropiada para regularizar esta actividad es darse de alta en el Régimen Especial de Trabajadores Autónomos, conocido como RETA, ya que es la forma mas rápida y barata de regularizar una actividad de las características del dropshipping.

¿Que necesito para darme de alta en el RETA?

Lo primero que debemos hacer para darnos de alta en el RETA es rellenar el modelo TA0521.

En el punto inicial se nos pedirá nuestros datos personales (Nombre, DNI, dirección, etc.).

En el segundo punto, se nos requerirá los datos relativos a la solicitud, en nuestro caso, deberemos anotar que se trata de un alta.

En el siguiente punto, se nos va a pedir los datos relativos a la actividad profesional. El apartado que nos puede generar dudas es el número de IAE. En el caso del dropshipping el IAE 665 (Comercio al por menor por correo o por catálogo de productos diversos) es una buena opción.

El cuarto punto es uno de los más importantes, ya que será lo que decidirá la cuantía de nuestra base de cotización. Esta base de cotización podrá variar en los casos que se nos aplique una bonificación por pluriactividad, es decir, que estemos contratados por un trabajo por cuenta ajena. También se reducirá cuando nos acojamos a la tarifa plana o a la tarifa plana joven, a este aspecto volveremos más tarde.

En el punto 5 deberemos poner los datos de nuestro representante y relativos al autorizado de sistema red. Son los datos del profesional que te llevará los aspectos tributarios como trabajador por cuenta propia, es decir, tu asesoría o gestoría.

En el siguiente punto deberemos indicar donde queremos recibir las notificaciones. Para terminar, en el séptimo apartado deberemos anotar nuestros datos bancarios para realizar la domiciliación del pago de la cuotas.

Además debemos aportar otros documentos:

-DNI, Targeta de Extranjero o Pasaporte.

-Permiso de trabajo en el caso de nacionalidad extranjera.

–El alta en el Impuesto de Actividades Económicas.

Estos son los documentos básicos que debemos presentar junto al modelo TA0521 para darnos de alta en el RETA. Habrá casos en los que deberemos aportar más documentos.

Pluriactividad i tarifa plana.

Si ya estamos trabajado por cuenta ajena, no nos debemos preocupar, ya que es compatible con darse de alta como autónomo, lo llamamos pluriactividad. Cuando nos acojamos a la bonificación por pluriactividad, (a tiempo parcial o tiempo completo) la cuota que debemos pagar se reduce. No obstante, no es compatible con la tarifa plana, es decir, que tendremos que elegir una u otra.

Nos podemos acoger a la tarifa plana siempre que no nos hubiéramos dado de alta en los últimos dos años al RETA. Al acogernos a esta pagaremos las siguiente cuotas.

Cuota a pagar

Primeros 12 meses

60€ (80% de bonificación sobre la base mínima en caso de cotizar por bases superiores a la mínima)

Del mes 13 al 18

141,65€ 50% de reducción de la cuota mínima.

Del mes 19 al 24

198,31€ 30% de reducción de la cuota mínima.

Además, si somos hombres menores de 30 años o mujeres menores de 35 años, se nos seguirá aplicando la reducción del 30% de la cuota mínima durante los 12 meses siguientes, es decir del 25 al 36.

Económicamente nos podemos beneficiar más de la tarifa plana que de la bonificación por pluriactividad, siempre y cuando seamos menores de 30 o 35 años. En caso que seamos mayores de las edades anteriormente mencionadas, a partir del mes 13 pagaremos una cuota inferior con la bonificación por pluriactividad que con la tarifa plana.

IVA

El Impuesto sobre el Valor Añadido es otro de los impuestos que debemos tener en cuenta cuando realizamos dropshipping. Su aplicación la encontraremos cuando recibamos el producto y cuando lo entreguemos. Su aplicación depende de la localización del proveedor y del cliente.

Procedencia del producto:

España, deberemos soportar IVA.

Unión Europea, la operación no estará sujeta a IVA si ambas partes estan inscritas al ROI.

Fuera de la Unión Europea, la operación estará exenta de IVA. En los casos que pasara por Aduanas se pagaria allí el IVA.

Al vender el producto:

Si el transporte se inicia des de España, estará sujeto a IVA.

Si se inicia fuera de España:

1- Procede de un país de fuera de la UE y el cliente lo recibe en un país de la UE. En este caso pasará por aduanas del país del cliente i allí se computaran los impuestos de aquel país.

2- Procede de un país de la UE y va a otro país de la UE. Si el cliente esta dado de alta en el ROI no se aplica IVA o impuesto equivalente. En caso que no esté dado de alta en el ROI, si se aplica IVA o equivalente.

IRPF

Por último no debemos olvidar la autoliquidación trimestral del IRPF, en el caso del dropshipping por estimación directa.